FINANCEMENT / INVESTISSEMENT

Loi de Finances 2025 : du mieux pour le financement du Logement...

On s'impatientait de la parution d'une Loi de Finances 2025, avec le coup de pouce attendu pour le Logement. Depuis sa promulgation le 14 février dernier, on sait à quoi s'en tenir.

Si la mesure phare est bien l'extension du Prêt à Taux Zéro sur l'ensemble du territoire français, cette annonce ne devrait pas être aussi coûteuse à l'Etat qu'il n'y parait. De plus, le secteur bancaire s'en emparé de la situation pour accompagner les dispositions gouvernementales.

Côté bonnes nouvelles, on note le geste exceptionnel (puisque la disposition ne durera que jusque fin 2026) des donations exonérées de droits si l'emploi des fonds est destiné à l'achat d'une résidence principale de ceux qui reçoivent (donataires). Parents, grands-parents, arrière-grands-parents, voire oncles et tantes, peuvent désormais procéder à un don, sans acquitter de droits de donation, pouvant aller jusqu'à 100 000 euros, dès lors que la somme est spécifiquement affectée à un achat immobilier (neuf ou ancien achevé depuis moins de 5 ans), destiné à être la résidence principale du donataire ou du locataire si le bien est loué, mais aussi pour financer des travaux de rénovation du bien. Ce bien devra impérativement être conservé dans ce statut pendant au moins 5 ans. La disposition limite cet allègement fiscal à 300 000 euros par donataire, et oblige l'emploi des fonds dans les 6 mois suivant la donation. Si l'enveloppe moyenne des donations parentales dans les dossiers d'achat sont ces dernières années plutôt entre 30 et 50 000 €, cette mesure pourrait cependant débloquer quelques situations.

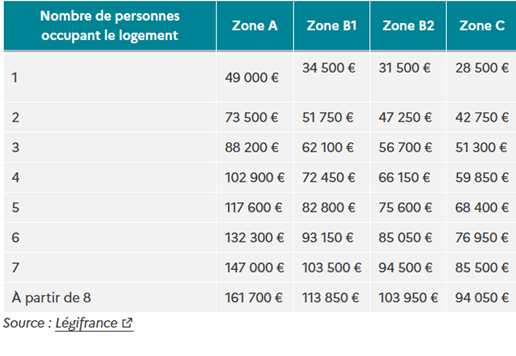

L'autre bonne nouvelle, c'est assurément le retour en force du PTZ. Toujours réservé aux seuls primo-accédants (personnes n'ayant pas été propriétaires de leur résidence principale -on peut être propriétaire d'un bien locatif et bénéficier du PTZ, contrairement à des idées reçues ! - au cours des 24 derniers mois). Par contre, si en 2024, l'accès au PTZ était réservé aux achats de biens neufs uniquement dans des programmes collectifs et avec des restrictions selon les zones du territoire national, la Loi de Finances étend le dispositif à toute acquisition d'un bien neuf à usage de résidence principale, maison individuelle comprise. Les grilles de revenus n'ont pas été modifiées, et rappelons que ces grilles font état du RFR (Revenu Fiscal de Référence, c'est-à-dire le revenu imposable déclaré, majoré de certains revenus et minoré de l'abattement de 10% et de certaines charges déductibles) de l'année N-2. Rappelons aussi que depuis 2024, la quotité de financement du PTZ dans le total des financements, avait été boostée jusqu'à 50% pour la tranche de revenus la plus modeste. S'agissant des achats dans l'Ancien, pas de changement en revanche. Le PTZ 2025 pourra toujours être obtenu mais sous condition d'une enveloppe de travaux de rénovation au moins égale à 25% du total du projet, et uniquement dans les zones B2 et C (les moins tendues).

Attention aux montant total de l'achat car celui-ci fait aussi partie des critères de recevabilité au PTZ ! Enfin, l'ensemble de ces aménagements ne prendra effet pour les dossiers déposés qu'à compter du 1er avril 2025... Du coup, pourquoi faire la fine bouche sur cette Loi de Finances 2025 ? Tout le monde le sait : l'Etat français doit faire des économies et réduire son déficit budgétaire de 50 milliards d'euros pour 2025. Cela signifie que s'il y a des « cadeaux » il y a forcément des autres postes qui font l'objet d'une taxation plus forte.

C'est notamment la hausse possible des Droits de Mutation à Titre Onéreux (DMTO), composante des « frais de notaire », acquittés lors d'un achat immobilier. Désormais les départements peuvent moduler le taux de la Taxe de Publicité Foncière, à la baisse pour les primo-accédants (sous condition de détention de 5 ans au titre de résidence principale, et à défaut avec une reprise), mais à la hausse pour tous les autres achats, dans la limite de 5% contre 4,5%. Cette disposition prendra fin en mars 2028. Quand on sait la difficulté pour les départements à équilibrer leur budget, nul doute que les hausses devraient être courantes....

Par ailleurs, la relance du PTZ dont on a parlé ne devrait pas coûter tant que cela à l'Etat puisque, s'agissant des opérations dans le Neuf, le cycle long de production des programmes et dans une moindre mesure des maisons individuelles, et la situation alarmante de ce marché, font que les incidences pour les finances publiques ne devraient pas être importantes au moins pour les 18 prochains mois. Mais c'est le geste symbolique et psychologiquement impactant pour les primo-accédants qu'on retiendra. De son côté, MaPrimeRenov' a aussi fait l'objet d'un sérieux « coup de rabot », notamment s'agissant des systèmes de chauffage au bois et assimilés qui enregistrent une baisse de l'aide au financement et une baisse des forfaits entre 20 et 30%.

Heureusement pour les candidats à l'accession, les banques, en mal de nouveaux clients depuis 3 ans, se concurrencent pour lancer des offres attractives, en complément des prêts réglementés ou touchant des personnes éligibles à ces dispositifs. Des lignes de prêt entre 20000 et 30000 euros, à des taux variant entre 0% et 2%, ont fleuri un peu partout, pour séduire les acheteurs. Dans un contexte où les taux de marché se stabilisent, ça permet d'améliorer sa capacité d'emprunt et de réaliser son projet.

Légifrance

Tableau des revenus (RFR) pour l'éligibilité PTZ 2025

Photo | Bruno ROULEAU Délégué Général de la Fédération du Courtage en Crédit, Légifrance

© 2026 DEVALENSE MEDIAS, Toute reproduction même partielle est strictement interdite

#Loi de finances 2025

#Logement

#Ptz 2025

Partagez :

'%3e %3ccircle id='Ellipse_101' data-name='Ellipse 101' cx='13' cy='13' r='13' transform='translate(1319 185)' fill='%234267b2'/%3e %3cg id='fb' transform='translate(1322.258 191)'%3e %3cpath id='Tracé_582' data-name='Tracé 582' d='M7.3,2.755c0-.089.012-.281.037-.575a2.145,2.145,0,0,1,.337-.927A2.633,2.633,0,0,1,8.637.384,3.921,3.921,0,0,1,10.561,0h2.361V2.573H11.194a.707.707,0,0,0-.475.191.521.521,0,0,0-.216.359v1.6h2.419c-.025.313-.053.618-.085.912l-.1.778q-.057.394-.116.731h-2.14v7.134H7.3V7.144H5.742V4.724H7.3Z' transform='translate(0 0)' fill='%23fff'/%3e %3c/g%3e %3c/g%3e %3c/svg%3e)

;fill-opacity:1;' d='M 13 26 C 20.179688 26 26 20.179688 26 13 C 26 5.820312 20.179688 0 13 0 C 5.820312 0 0 5.820312 0 13 C 0 20.179688 5.820312 26 13 26 Z M 13 26 '/%3e %3cpath style=' stroke:none;fill-rule:evenodd;fill:rgb(100%25,100%25,100%25);fill-opacity:1;' d='M 21.304688 20.582031 L 18.039062 20.582031 L 18.039062 15.023438 C 18.039062 13.5 17.460938 12.644531 16.253906 12.644531 C 14.941406 12.644531 14.257812 13.53125 14.257812 15.023438 L 14.257812 20.582031 L 11.109375 20.582031 L 11.109375 9.992188 L 14.257812 9.992188 L 14.257812 11.417969 C 14.257812 11.417969 15.203125 9.667969 17.449219 9.667969 C 19.695312 9.667969 21.304688 11.039062 21.304688 13.875 Z M 7.355469 8.605469 C 6.285156 8.605469 5.417969 7.726562 5.417969 6.648438 C 5.417969 5.570312 6.285156 4.695312 7.355469 4.695312 C 8.429688 4.695312 9.296875 5.570312 9.296875 6.648438 C 9.296875 7.726562 8.429688 8.605469 7.355469 8.605469 Z M 5.730469 20.582031 L 9.011719 20.582031 L 9.011719 9.992188 L 5.730469 9.992188 Z M 5.730469 20.582031 '/%3e %3c/g%3e %3c/svg%3e)

Laisser un commentaire

Votre adresse email ne sera pas publiée